債務協商清償證明卡債整合ptt

債務整合銀行ptt

信用卡預借現金好嗎ptt

中國信託預借現金

銀行信用卡循環利息vs信用貸款ptt

預借現金是什麼ptt

你是否在擔心這個月該繳的費用繳不出來

你的債務問題已經影響到你的生活!

你是否已被「錢」壓到喘不過氣?

真的!有債務問題在身的人千萬不能拖,一定要趕緊止血處理,透過整合負債,借低還高,否則每個月貸款來的速度非常快,你的薪水收入趕不上高利率貸款利息滾動的速度,問題只會愈來愈大。

若要解決這個問題,你現在要做的,就是債務協商!

重點來了:

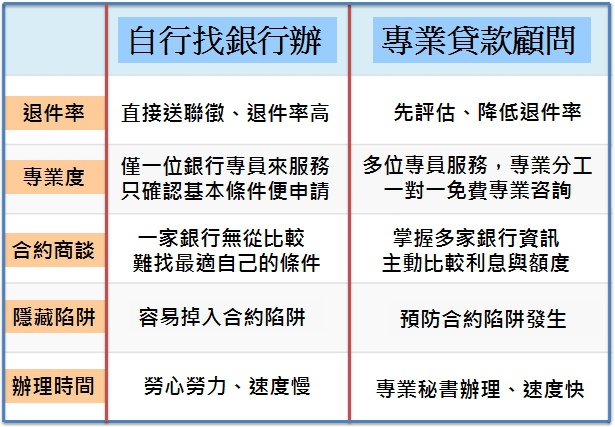

債務協商你會找誰?

相信一開始,大家都會想到原本欠債的銀行,或是找自己較常往來的銀行做比較,尋找一間利率較低的來解決債務問題。

雖然現在金融業銀行界極度競爭,為了業績來推銷你並保證你“可能可以貸到”的低利率及高額度。但是在詢問的過程之中,銀行通常只會給你口頭的答覆及答案,並非是你最後核貸通過的利率及金額。除非你真的填了貸款申請書及檢附相關貸款文件,銀行才會真的去審核。更慘的是,常常協商最後的結果卻和自己預期的相差甚遠,無法真正解決你的問題。

所以針對債務的處理債務協商清償證明,比較篩選就顯得相對重要,這也是為何大多數人會選擇市面上較專業的顧問公司,他們專門辦理一般民眾的前置協商、債務協商服務等。

好的理債公司,縱使你有信用不良的情況,他們也有辦法協助你和各大知名銀行及金融機構合作,幫你篩選及挑選適合你的貸款方案,這是自己一間間詢問也做不來的。透過他們,利率當然會比你自己找銀行協商來的低很多。透過貸款顧問公司一對一諮詢來更了解自己的條件以及較適合貸款的銀行,避免讓自己貸到高利率的貸款專案。

如果你是下列3種狀態

狀態1. 本身信用條件不好,曾有過貸款遲繳

狀態2. 繳信用卡最低應繳產生循環利息

狀態3. 你的債務問題已經影響到你的生活

建議你真的要找專業的債務協商公司來幫忙。

所以,你若要輕鬆債務整合或是處理卡債

~~其實不用這麼傷腦筋

找 "專業理債顧問 " 卡債整合ptt大數據分析一次到位就對了!

現在理債公司都有推出 "免費諮詢的服務 "

1. " 協商能力 " 2. " 處理速度 " 3. " 成功率 "做比較後~~

找出我心目中最值得分享的理債公司就是—OK忠訓

OK忠訓是一家非常專業的 "理債諮詢"公司

只要你想知道以你目前的情況

1. 怎樣才能解決你的負債

2. 怎樣跟適合你的銀行協商

3. 那家銀行利率最低

4. 每月付的利息錢不會造成你的負擔

只要到他們網站填寫免費諮詢表格, 馬上會有專人跟您連絡

我之所以選OK忠訓

1.重點不是收費,而是收費後他是否能真正解決你的問題

2.確定請他們辦理後,代債務協商清償證明卡債整合ptt辦費會依每個人的狀況而定,但收費絕對合理。(不然網路評價也不會好)

3.目前有開放線上預約免費諮詢,不確定開放多久,有需要的話,建議你趕快預約

只要到他們網站填寫免費諮詢表格 , 馬上會有專人跟您連絡

只要跟他們說你" 你的需要 " , 他們就會免費為你尋找最適合的方案

< 就算評估之後不適合 , 也是不用收費喔 ! >

你只要擊點圖片及填寫表格 ,馬上就會債務協商清償證明卡債整合ptt有專人跟您連絡

推薦給真正需要的你

(註)以上方案以OK忠訓官網所提供之資訊為準

債務協商清償證明卡債整合ptt;

&債務協商清償證明卡債整合pttnbsp;

卡債是影響到許多人信用評比的關鍵,就算還清債務,聯徵中心還是會註記至少一年,沒有正常的進行卡債整合,透過協商與銀行溝通,或者是將卡債轉成信用貸款,這些呆帳還會被聯徵中心多註記五年,需要等紀錄消失後才可以再和銀行申請信用卡或者是其他需要信用評比,如車貸、房貸等金融商品,更重要的是銀行都會另外標註這些族群為高風險名單,就算可以申辦,想要取得較優惠的利率也會受到限制。

卡債債務協商清償證明是什麼?

卡債就是使用信用卡但未按時繳清長期所累積衍生出來的債務,

包含了使用信用卡預借現金、每期帳單只繳信用卡最低應繳,

每期未繳納的卡費使循環利率持續不斷利滾利造成龐大的循環利息,

不但本金沒還到,還衍生出更多的負債,而這些所積欠的信用卡本金及循環利息就是卡債

卡債超過10年聽說可以不用還?卡債不還會怎樣?

聯準會淡化升息3碼疑慮 全球股市舒心反彈

保德信市場策略團隊主管葉家榮表示,本次除了升息、縮表之外,未來是否可能一次升息3碼,也是本次市場關注聯準會談話的焦點,鮑爾在記者會上表示不會積極考慮升息75bps,是預期開始看到通膨趨於平緩,故並未積極考慮加碼升息,除降低市場對未來的恐懼,對於金融市場也是一大鼓舞,讓美股上演利空出盡的反彈戲碼。不過,鮑爾也強調,目前距離中性利率水平還有很長的路要走,且全球變數仍多,後續決策仍將觀察數據做動態調整。針對縮表進程,葉家榮指出,聯準會將自6月起開始執行每月縮表,公債、MBS預計將分別減碼300億及175億美元,3個月後將分別提高至600億及350億,預計未來三年縮表規模約3兆美元,較前次縮表8,000億高出許多,主要考量疫情爆發後大舉購債,已讓整體資產負債表膨脹超過一倍至9兆美元,勢必得加快收緊腳步。至於市場擔憂加速收緊貨幣政策及戰爭等外部因素,恐將導致經濟衰退的可能性,葉家榮分析,本次聯準會表示,在力抗通膨的同時會努力顧及成長動能,然烏俄戰爭及中國防疫封鎖等外部因素實非其所能控制,以美國勞動市場及家庭財富和消費力來看,經濟成長仍具支撐動能,目前經濟動能是放緩而非衰退,聯準會也將致力達成軟著陸目標。展望後市,葉家榮認為,貨幣政策緊縮、對經濟前景擔憂所帶來的本益比下調,是導致今年全球股市賣壓的主因,預期至6月隨著最新點陣圖的調整、縮表實際執行等,市場調整或有機會告一段落,惟未來聯準會的相關討論仍將牽動短線市場敏感神經,而烏俄戰事及中國疫情動態對經濟的影響也將持續發酵。有鑒於目前在升息初期的震盪行情中,葉家榮建議,逢震盪下跌時可採「分批買進」具基本面的美股和台股,亦可部分配置具評價優勢且政策已轉向的陸股;債市方面,在升息循環下仍須留意公債殖利率的上行風險,雖然短期市場情緒面對債市較為保守,然目前利差水準已具長期吸引力,建議逢低可分批布局美國非投資等級債券,長期持有可掌握收益機會。

留言列表

留言列表